Risiko ved udenlandske investeringer

Tyrkiets økonomiske nedtur viser risikoen ved udenlandske investeringer. Investering i udlandet gør dig afhængig af landets økonomi, politik og valutakurs.

Tyrkisk nedtur

De seneste fem år har er den tyrkiske lira faldet markant og landet har været ramt af hyperinflation. Det har frustreret tyrkerne og bekymret investorer, men det er ikke blevet billigere at besøge landet.

Hvis du som dansker investerede i fast ejendom i Tyrkiet for 5-10 år siden, har du sandsynligvis oplevet betydelige tab på grund af liraens fald. For fem år siden var en krone omtrent det samme værd som en lira – nu er 1 lira cirka 20 øre værd!

Fejlslagen økonomisk politik har undermineret tilliden til liraen, og efterhånden som inflationen er steget, er renterne fulgt med. Præsident Erdogans forsøg på at styre renterne har bare forværret situationen og har nu fuldstændig undergravet tilliden til Tyrkiets økonomi. På nuværende tidspunkt kræver investeringer i Tyrkiet stor sikkerhed om aftalerne, eller at der handles i euro, dollar eller danske kroner.

Samtidig er det blevet dyrere at leve i Tyrkiet, fødevarepriserne er eksploderet, og boligomkostningerne er også steget. Det er blevet meget svært at lægge et budget og endnu sværere at holde det i Tyrkiet.

Ejendomspriserne i Tyrkiet er dog generelt steget relativt meget i samme periode, fordi væksten i BNP var pæn men uforudsigelig. Samlet set ophæver det delvis nogle af de negative effekter af liraens fald. Usikkerheden er dog samtidig steget, hvilket i perioder kan få salget til at gå i stå. Har du en fritidsbolig i Tyrkiet, er beliggenheden derfor typisk også vigtigere, end hvis den havde ligget i et andet land.

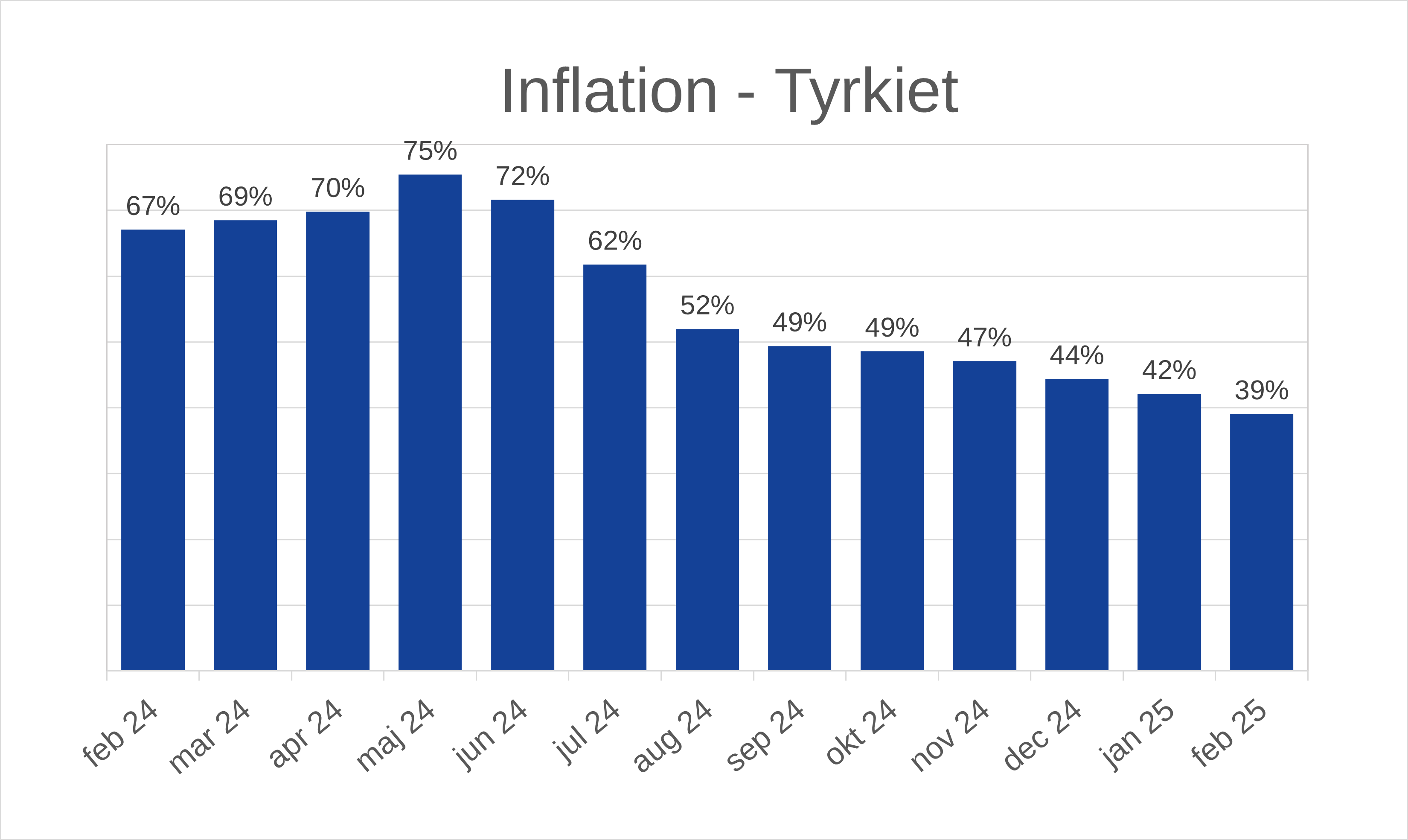

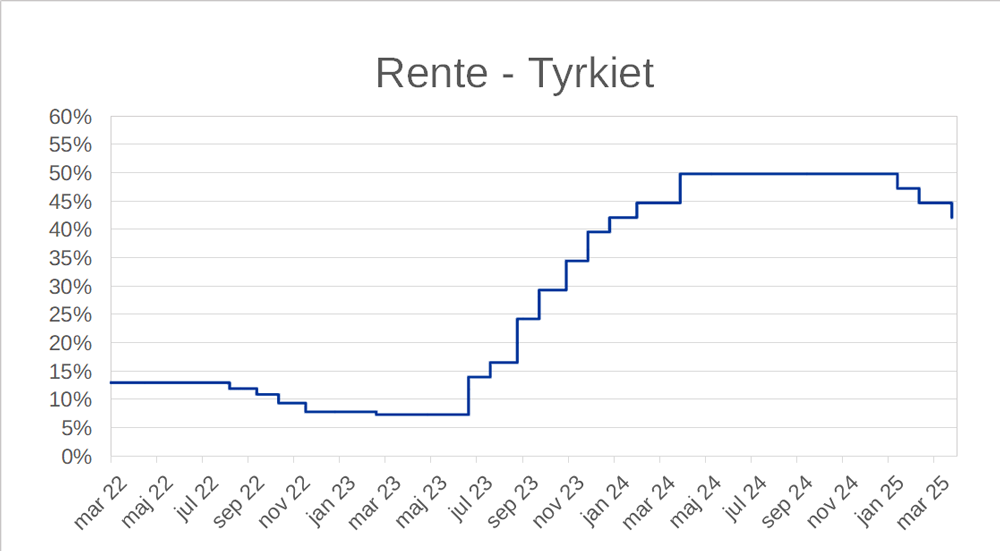

Tyrkiets økonomi i 3 grafer

Inflation i Tyrkiet 2024-2025. Kilde: Tyrkiet – Inflation-Rate | 1965-2025 Data | 2026-2027 Prognose | Trading Economics

Renten i Tyrkiet, 2022-2025. Kilde: Tyrkiet – Rentesats | 1990-2025 Data | 2026-2027 Prognose, Trading Economics.

Udvikling i den tyrkiske lira, 2005-2024. Kilde: Nationalbankens Statistikbank

Risici ved udenlandske investeringer

Pointen er her, at du gør din økonomi afhængig af det pågældende lands økonomiske politik, når du køber bolig eller fritidsbolig i et andet land. Det gælder dog ikke helt i samme grad i Euro-lande, fordi den danske krone er bundet til euroen. Tyrkiet er et ekstremt eksempel, men der andre lande, der er tættere på Danmark, som Sverige, Norge og Ungarn, hvor valutaudviklingen heller ikke har været gunstig.

Selvom du kan vælge at tage lån i samme valuta som ejendommen vurderes i, forsvinder værdistigningen ofte, når valutaen falder i værdi. Spekulation i fast ejendom i andre lande kan naturligvis også gå den anden vej, som det er sket i Schweiz. Men generelt er investering i ejendomme uden for eurozonen behæftet med store risici.

Investering i kinesiske aktier – Finanshuset Fredensborg

Planlæg udenlandske investeringer

Er det så ikke godt at investere nu, når valutafaldet er sket? Det spørgsmål får jeg ofte. Svaret finder du i det forhold, at valutakursen altid udtrykker værdien lige nu. Hvis markedsforventningen var, at den skulle stige, ville den allerede være steget. Så kurserne kan lige så godt falde yderligere, som de kan stige.

Et godt råd, hvis du vil undgå valutarisici, er derfor at holde dig til at investere i danske kroner eller i euro-området, hvor valutaudviklingen er neutral. Det er desuden en god idé at regne på konsekvenserne for din økonomi ved at investere i udlandet. Kontakt derfor til din rådgiver i Finanshuset som noget af det første for en samtale om, hvordan du håndterer investeringer i udlandet mest fornuftigt.

I næste uge skriver jeg om investering i sommerhuse i Danmark. Her er der en del flere formuemæssige fordele.

Indberet udenlandsk indkomst og formue – Finanshuset Fredensborg